Президент

22 апрел 2024, Душанбе

САФАРИ ДАВЛАТИИ ШАВКАТ МИРЗИЁЕВ БА ТОҶИКИСТОН

18-уми апрел маросими истиқболи расмии Президенти Ҷумҳурии Ӯзбекистон дар майдони Қасри миллат, ки ба хотири пазироии меҳмони олиқадр идона оро ёфта буд, баргузор гардид. Асосгузори сулҳу ваҳдати...

ИДОМАИ САФАРИ КОРИИ ПЕШВОИ МИЛЛАТ ДАР ВИЛОЯТИ СУҒД

12 апрел 2024, Ҷумъа

САФАРИ КОРИИ ПЕШВОИ МИЛЛАТ БА ВИЛОЯТИ СУҒД

11 апрел 2024, Панҷшанбе

ҲУҶҶАТҲО

ҚАРОРИ ҲУКУМАТИ ҶУМҲУРИИ ТОҶИКИСТОН аз 15 апрели соли 2024 № 212, ш. Душанбе Дар бораи аз вазифаи муовини якуми вазири кишоварзии Ҷумҳурии Тоҷикистон озод намудани Носирзода Ҷаббор

16 апрел 2024, Сешанбе

Маводҳои марбут:

ФАРМОНИ ПРЕЗИДЕНТИ ҶУМҲУРИИ ТОҶИКИСТОН Дар бораи аз вазифаи раиси шаҳри Ҳисор озод намудани Қосим Роҳбар

16 апрел 2024, Сешанбе

Маводҳои марбут:

ҚОНУНИ ҶУМҲУРИИ ТОҶИКИСТОН ОИД БА ВОРИД НАМУДАНИ ТАҒЙИР БА ҚОНУНИ ҶУМҲУРИИ ТОҶИКИСТОН «ДАР БОРАИ БУҶЕТИ ДАВЛАТИИ ҶУМҲУРИИ ТОҶИКИСТОН БАРОИ СОЛИ 2024»

01 апрел 2024, Душанбе

Маводҳои марбут:

ФАРМОНИ ПРЕЗИДЕНТИ ҶУМҲУРИИ ТОҶИКИСТОН

07 март 2024, Панҷшанбе

Маводҳои марбут:

ҚОНУНИ ҶУМҲУРИИ ТОҶИКИСТОН ОИД БА ВОРИД НАМУДАНИ ТАҒЙИРОТ БА ҚОНУНИ ҶУМҲУРИИ ТОҶИКИСТОН «ДАР БОРАИ МАОРИФ»

05 март 2024, Сешанбе

Маводҳои марбут:

ҶАЛАСАҲО

ИТТИЛОИЯ

01 апрел 2024, Душанбе

Маводҳои марбут:

ИТТИҲОДИ ДАВЛАТҲОИ МУСТАҚИЛ. ТАСВИБИ СОЗИШНОМАЕ, КИ МУҚОВИМАТ БО КОРРУПСИЯРО ҲАМОҲАНГ МЕСОЗАД

04 март 2024, Душанбе

Маводҳои марбут:

ИТТИЛОИЯ

01 март 2024, Ҷумъа

Маводҳои марбут:

ИТТИЛОИЯ

20 феврал 2024, Сешанбе

Маводҳои марбут:

ТАЪИНОТИ КАДРӢ ДАР МАҚОМОТИ ПРОКУРАТУРА

16 феврал 2024, Ҷумъа

Маводҳои марбут:

Сиёсат

22 апрел 2024, Душанбе

МАРОСИМИ СУПУРДАНИ МУКОФОТҲОИ ДАВЛАТӢ

18-уми апрел дар Қасри миллат дар доираи сафари давлатии Президенти Ҷумҳурии Ӯзбекистон дар Ҷумҳурии Тоҷикистон маросими супурдани мукофотҳои...

22 апрел 2024, Душанбе

ИЗҲОРОТИ МАТБУОТӢ аз натиҷаи гуфтушунидҳо бо Президенти Ҷумҳурии Ӯзбекистон Шавкат Мирзиёев, шаҳри Душанбе, 18-уми апрели соли 2024

Муҳтарам намояндагони васоити ахбори омма! Дӯстони азиз! Нахуст, аз номи мардуми Тоҷикистон ва шахсан, аз номи худам меҳмони гиромӣ, дӯст ва...

22 апрел 2024, Душанбе

МАРОСИМИ ТАБОДУЛИ САНАДҲО

18-уми апрел, пас аз анҷоми мулоқоту музокироти сатҳи олии Тоҷикистону Ӯзбекистон, дар Қасри миллат маросими табодули санадҳои нави имзошудаи...

Иқтисод

18 апрел 2024, Панҷшанбе

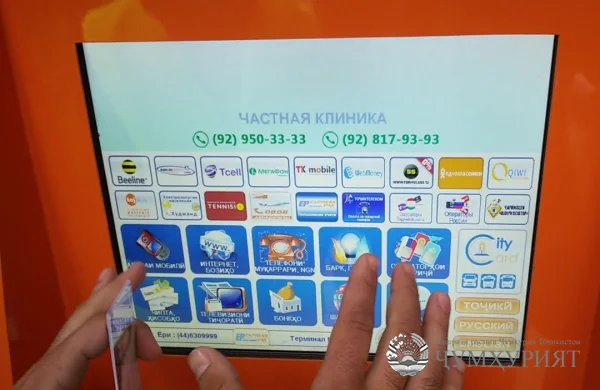

ПАРДОХТИ ҒАЙРИНАҚДӢ. БАРДОШТИ ИХТИСОСӢ АЗ БУРДУ БОХТИ ТЕРМИНАЛҲО

Роҳандозии низоми ғайринақдӣ, ки, хусусан чанд вақти охир татбиқ мегардад, паҳлуҳои зиёди мусбат дорад. Ба таъкиди масъулони соҳа, маҳз чунин низом...

18 апрел 2024, Панҷшанбе

БА «ҶУМҲУРИЯТ» ҶАВОБ ОМАД

«ЧАРО ДЕҲҚОНОН ИМСОЛ ПАХТАРО КАМ КИШТ КАРДАНИАНД?» Сарраёсати кишоварзии вилояти Хатлон мақолаи хабарнигор Ғайбулло Ҳалимовро таҳти унвони «Чаро...

16 апрел 2024, Сешанбе

БА «ҶУМҲУРИЯТ» ҶАВОБ ОМАД

«ДЕВАШТИЧ. ИМКОНИЯТИ ИСТЕҲСОЛИ НИМ МИЛЛИОН ТОННА КАРТОШКА ҲАСТ, АГАР...» Мақомоти иҷроияи маҳаллии ҳокимияти давлатии ноҳия ба маълумоти Шумо...

Иҷтимоиёт

Бешак, ҷавонони имрӯз бо фаъолияти фарогирашон дар тамоми самтҳои ҳаёти ҷомеа аз наслҳои чанд соли пеш аз назари мусбат тафовути чашмрас доранд. Мехонанд, меомӯзанд, ҳадафҳои созанда пешниҳод менамоянд ва...

18 апрел 2024, Панҷшанбе

ҶОМЕА. ҶАВОНОНРО АЗ ХАТОҲОИ ХАТАРЗО БОЗГАРДОНЕМ!

Ҳуқуқ

18 апрел 2024, Панҷшанбе

МАЪРИФАТИ ҲУҚУҚӢ. ШИНОХТИ ХУДУ УҲДАДОРИҲОИ ХУД

Эълон гардидани соли 2024 ҳамчун Соли маърифати ҳуқуқӣ ва тавъам донистани он ба 30-солагии қабули Конститутсияи Ҷумҳурии Тоҷикистон на танҳо маънои...

16 апрел 2024, Сешанбе

ТАРБИЯИ ҲУҚУҚӢ МАСИРИ НАВИ ХУДШИНОСИВУ ХУДОГОҲИРО БОЗ МЕНАМОЯД

Соли ҷорӣ мардуми шарафманду сарбаланди тоҷик 30-солагии қабули Конститутсияи Ҷумҳурии Тоҷикистонро дар фазои орому осуда ва шукуфоии Ватани азиз...

15 апрел 2024, Душанбе

ҶИНОЯТ ВА ҶАЗО

«ЗАМИНФУРӮШӢ» Раиси кумитаи идораи замини шаҳри Кӯлоб ба курсии айбдорӣ нишаст Агентии назорати давлатии молиявӣ ва мубориза бо коррупсия хабар дод,...

Маориф

09 апрел 2024, Сешанбе

ТАҲСИЛОТИ МИЁНАИ КАСБӢ. ТАВАҶҶУҲИ БЕШТАР БА ЗАМИНАИ АСОСИИ ОМОДА НАМУДАНИ КАДРҲОИ БАЛАНДИХТИСОС ТАҚОЗОИ ЗАМОН АСТ!

Зинаи таҳсилоти миёнаи касбӣ дар раванди омода намудани кадрҳои баландихтисос фаъолияти густурдае дошта, пас аз истиқлоли давлатӣ ҷиҳати таъмини...

18 март 2024, Душанбе

ВАНҶ. АВЛАВИЯТ БА РУШДИ МАОРИФ

Шуъбаи маорифи ноҳияи Ванҷ ба масъалаи баланд бардоштани савияи дониши хонандагон ва мустаҳкам намудани пояи моддӣ - техникии муассисаҳои таълимии...

13 март 2024, Чоршанбе

МАОРИФ. ОМӮЗГОР ҲУҚУҚИ МАЪНАВИИ ХАТО КАРДАН НАДОРАД

Дар ҳар Паёми созанда ва раҳнамои Асосгузори сулҳу ваҳдати миллӣ – Пешвои миллат, Президенти Ҷумҳурии Тоҷикистон муҳтарам Эмомалӣ Раҳмон соҳаи...

Пойтахт

Ҳар субҳ дарвозаи шарқии Душанбе шоҳиди вуруди фавҷи мошинҳо мегардад. Ман низ дохили яке аз онҳо ҳар саҳар ба пойтахт, ба сӯи коргоҳ меоям. Ба Душанбе даромадан замон, атри гулҳои баҳорӣ ба машом мерасад ва...

18 апрел 2024, Панҷшанбе

ДУШАНБЕ САРОҒОЗИ МЕҲРИ ВАТАН АСТ

Пойтахти Ҷумҳурии Тоҷикистон – шаҳри Душанбе 100-сола мешавад Шаҳри Душанбе бузургтарин маркази илмӣ, фарҳангӣ, сиёсӣ, иқтисодӣ, саноатӣ ва маъмурии кишвар мебошад, ки давоми 100 сол аз як деҳа ба шаҳри...

18 апрел 2024, Панҷшанбе

ДУШАНБЕ. ҚИССАИ ДЕҲАЕ, КИ ПОЙТАХТ ШУД

Дар толори компютерии Муассисаи давлатии “Маркази технологӣ ва иттилоотӣ”-и назди сарраёсати маорифи шаҳри Душанбе зери роҳбарии муовини раиси шаҳри Душанбе, раиси Комиссияи озмуни стипендияҳои раиси шаҳри...

15 апрел 2024, Душанбе

ПОЙТАХТ. ДАВРИ ШАҲРИИ ОЗМУНИ СТИПЕНДИЯҲОИ РАИСИ ШАҲРИ ДУШАНБЕ БАРГУЗОР ШУД

Варзиш

18 апрел 2024, Панҷшанбе

ВАРЗИШ

ФУТБОЛ Тими олимпии Тоҷикистон бозии якумашро дар Ҷоми Осиё-2024 доир кард Дастаи мунтахаби олимпии Тоҷикистон (U-23) дар нахустин бозиаш дар...

16 апрел 2024, Сешанбе

ВАРЗИШ

ФУТБОЛ Лигаи олӣ: даври дуюм ҷамъбаст гардид 12-14-уми апрел бозиҳои даври дуюми Чемпионати Тоҷикистон миёни дастаҳои Лигаи олӣ доир гаштанд. Дар ин...

15 апрел 2024, Душанбе

Мулоқоти Рустами Эмомалӣ бо Умар Кремлёв

12-уми апрел Раиси Маҷлиси миллии Маҷлиси Олии Ҷумҳурии Тоҷикистон, раиси шаҳри Душанбе Рустами Эмомалӣ бо президенти Ассотсиатсияи байналмилалии...

Минтақа ва ҷаҳон

18 апрел 2024, Панҷшанбе

Ҳиндустон аз рӯи шумораи аҳолӣ дар ҷаҳон ҷои аввалро ишғол мекунад

Мир24. Ҳиндустон бо тахминан 1 миллиарду 442 миллион нафар аҳолӣ дар ҷаҳон ҷойи аввалро ишғол менамояд. Дар ҷойи дуюм Чин аст, ки дар он 1 миллиарду...

18 апрел 2024, Панҷшанбе

ҶАҲОН ДАР ЯК САТР

INTERFAX.RU. Муовини раиси Кумитаи ҳамоҳангсоз оид ба мудофиаи ҳавоӣ дар назди Шурои вазирони мудофиаи мамлакатҳои ИДМ, муовини сарфармондеҳи...

18 апрел 2024, Панҷшанбе

Токаев: «Ҳукумат зарардидагони обхезиро дар ҳолати ногувор намегузорад»

Мир 24. Дар вилояти Қазоқистони Шимолӣ ҳанӯз обхезӣ ба авҷи худ нарасида, вале, тибқи маълумотҳо, аллакай, беш аз ду ҳазор хона зери об мондааст....

Фарҳанг

Чакан навъе аз ҳунарҳои мардумӣ мебошад, ки таърихи қадимӣ дошта, ба зиндагӣ, урфу одат ва олами маънавии халқи тоҷик алоқамандии зич дорад. Он як навъи гулдӯзии миллӣ дар матоъҳои пахтагӣ ва абрешимӣ аст....

18 апрел 2024, Панҷшанбе

САД РАНГИ ЧАКАН ДАР БОҒИ ВАТАН

Туризм

15 апрел 2024, Душанбе

БА «ҶУМҲУРИЯТ» ҶАВОБ ОМАД

«САЙЁҲӢ. ДАСТОВАРД ВА МУШКИЛОТИ САМТИ ОМОДАСОЗИИ КАДРҲО» Кумитаи рушди сайёҳии назди Ҳукумати Ҷумҳурии Тоҷикистон мақолаи муаллиф Шаҳноз Қурбонро дар...

02 апрел 2024, Сешанбе

БА «ҶУМҲУРИЯТ» ҶАВОБ ОМАД

“САЙЁҲӢ. АГАР ХОҲЕМ СОҲА ПЕШРАФТИ БЕШТАР ДОШТА БОШАД...” Кумитаи рушди сайёҳии назди Ҳукумати Ҷумҳурии Тоҷикистон мақолаи Шаҳноз Қурбон “Сайёҳӣ. Агар...

20 март 2024, Чоршанбе

БРЕНДИ ТОҶИКИСТОН Ё ЧӢ ТАВР МЕТАВОН БА ВОСИТАИ НАВРӮЗ САЙЁҲОНИ БЕШТАРРО ҶАЛБ НАМУД?

Наврӯз яке аз ҷашнҳои бостонӣ ва хоссаи мардуми тоҷик буда, метавонад бренди сайёҳии дурахшони Тоҷикистон гардад ва сайёҳони зиёдро ҷалб намояд....

Номаҳо

13 март 2023, Душанбе

АГАР ПЕШНИҲОДИ МАН ҚАБУЛ ШАВАД...

Умеди амалӣ кунондани неругоҳи барқи обие, ки барқи изофа ва арзон истеҳсол мекунад, 15 феврал дар рӯзномаи “Ҷумҳурият” чоп шуда, ба хонанда пешкаш...

03 феврал 2023, Ҷумъа

ДУШАНБЕЕ, КИ МАН ДИДАМ

Шаҳри Душанбе – пойтахти Ҷумҳурии Тоҷикистон пас аз сарварии Рустами Эмомалӣ зеботару ободтар гардид. Кас бунёди биноҳои бошукӯҳу замонавӣ, растаҳову...